导语:985考试网提供2018年初级会计职称《会计实务》考点(7),希望对参加2018年初级会计职称的学子提供更多参考信息,请跟紧小编的脚步,以下是小编为大家整理的备考资料,希望对考生们有所帮助!

三、预付账款

预付账款是指企业按照合同规定预付的款项。

【提示】预付账款应当按实际预付的金额入账。

基本账务处理

付款时:

借:预付账款

贷:银行存款

收货时:

借:原材料等

应交税费――应交增值税(进项税额)

贷:预付账款

付余款时:

借:预付账款

贷:银行存款

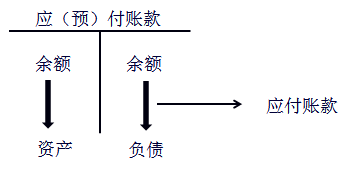

【提示】预付款项情况不多的企业,也可以将预付的货款记入“应付账款”科目的借方。

使用“应付账款”核算“预付账款”时:

预付时:

借:应付账款

贷:银行存款

收到货物后:

借:原材料等

应交税费――应交增值税(进项税额)

贷:应付账款

付余款时:

借:应付账款

贷:银行存款

【例题•单选题】如果企业预付款项业务不多且未设置“预付账款”科目,企业预付给供应商的采购款项,应记入( )。

A.“应收账款”科目的借方

B.“应付账款”科目的贷方

C.“应收账款”科目的贷方

D.“应付账款”科目的借方

【答案】D

【解析】如果企业预付款项业务不多且未设置“预付账款”科目,企业预付给供应商的采购款项,应记入“应付账款”科目的借方核算。

初级会计职称相关文章

-

2020年吉林初级会计考试各题型

2020-07-07 -

2019年初级会计职称《经济法基础》基础:代理记账

2018-07-25 -

2019年初级会计职称《经济法基础》基础:会计工作的社会监督

2018-07-25 -

2019年初级会计职称《经济法基础》基础:会计工作交接

2018-07-25 -

2019年初级会计职称《经济法基础》基础:会计专业与专业技术

2018-07-25 -

2019年初级会计职称《经济法基础》入门基础:会计职业道德

2018-07-25 -

2018年初级会计职称《经济法基础》考点第五章(1)

2017-12-22 -

2018年初级会计职称《经济法基础》考点第五章(2)

2017-12-22