导语:985考试网提供2018年初级会计职称考试的考生整理的2018年初级会计职称《会计实务》考点(9),希望对即将参加2018年初级会计职称考试的学子提供更多参考信息,预祝大家考试能够金榜题名!

五、应收款项减值

(一)应收款项减值损失的确认

企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认为减值损失,同时计提坏账准备。我国企业会计准则规定采用备抵法确认应收款项减值。

【提示】企业在预计未来现金流量现值时,应选用合理的折现率,但短期应收款项由于预计未来现金流量与其现值相差很小,故可不对其预计未来现金流量进行折现。

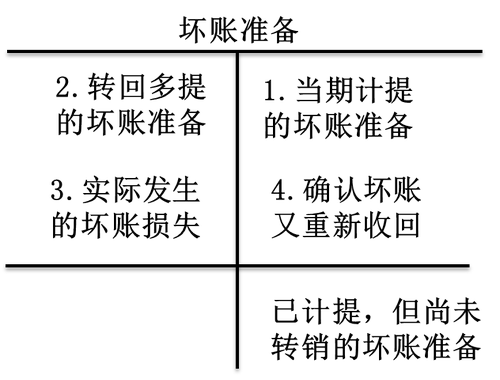

(二)坏账准备的账务处理

1.企业应当设置“坏账准备”科目

【提示】应收账款账面余额减去坏账准备贷方余额后的差额为应收账款账面价值,即应收账款账面价值=应收账款账面余额-坏账准备。

2.当期应计提的坏账准备金额的确定

当期应计提的坏账准备=期末应收款项的期末余额×估计比例-“坏账准备”调整前科目余额(借方余额为负号)

计算结果为正数―补提

借:资产减值损失

贷:坏账准备

计算结果为负数―冲销(在原有计提金额内转回)

借:坏账准备

贷:资产减值损失

发生坏账时:

借:坏账准备

贷:应收账款

已确认坏账又重新收回时:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

初级会计职称相关文章

-

2020年吉林初级会计考试各题型

2020-07-07 -

2019年初级会计职称《经济法基础》基础:代理记账

2018-07-25 -

2019年初级会计职称《经济法基础》基础:会计工作的社会监督

2018-07-25 -

2019年初级会计职称《经济法基础》基础:会计工作交接

2018-07-25 -

2019年初级会计职称《经济法基础》基础:会计专业与专业技术

2018-07-25 -

2019年初级会计职称《经济法基础》入门基础:会计职业道德

2018-07-25 -

2018年初级会计职称《经济法基础》考点第五章(1)

2017-12-22 -

2018年初级会计职称《经济法基础》考点第五章(2)

2017-12-22